Vous détenez des investissements, comme des actions, des obligations ou des fonds communs de placement? Si c’est le cas, vous recevez un relevé de compte de placement qui présente la liste de vos investissements. Ce relevé est habituellement émis tous les trois mois par l’entreprise ou la société avec laquelle vous faites affaire.

Cet outil essentiel constitue une source d’information qui vous informe par exemple :

- De la valeur de marchéLe marché boursier, ou simplement la Bourse, est un marché où les investisseurs peuvent acheter et vendre des valeurs mobilières, par exemple des actions ou des options.

Pour qu'une entreprise puisse s'inscrire à une Bourse, elle doit respecter certains critères et règlements, par exemple sur la façon de tenir sa comptabilité et d'informer ses actionnaires. totale de vos placements; - De l’évolution et du rendementUn rendement est le gain que vous retirez de votre placement, par exemple sous forme de revenus d'intérêts, de dividendes ou de gain en capital.

Le rendement est souvent calculé en pourcentage. Si un investissement de 1 000 $ rapporte 20 $ par année, on dira qu'il a un taux de rendement de 2 % (20 $ ÷ 1 000 $ = 2 %). de votre portefeuille; - De la répartition de vos investissements selon les catégories d’actifsL'actif d'une personne ou d'une entreprise est l'ensemble des biens qu'elle possède. Ces biens peuvent être matériels (par exemple, un ordinateur ou un édifice) ou immatériels (par exemple, un brevet, une marque de commerce ou des droits d'auteurs).

L'actif s'oppose au passif, lequel représente les dettes de la personne ou de l'entreprise..

Tout comme la vérification de vos relevés bancaires ou de paie, la consultation du relevé de placement est une saine habitude à prendre pour suivre l’évolution de votre portefeuille.

À la réception de votre relevé, prenez le temps de réviser la liste des opérations. Si certaines d’entre elles soulèvent des questions, n’hésitez pas à faire les démarches nécessaires auprès de votre représentant pour obtenir les réponses.

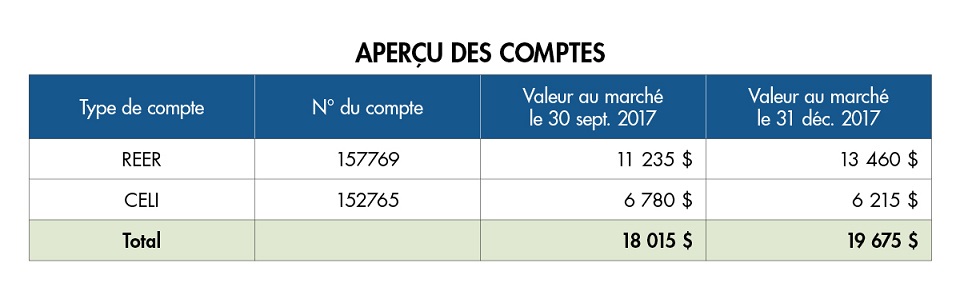

En parcourant votre relevé, vous aurez d’abord un aperçu général de vos comptes.

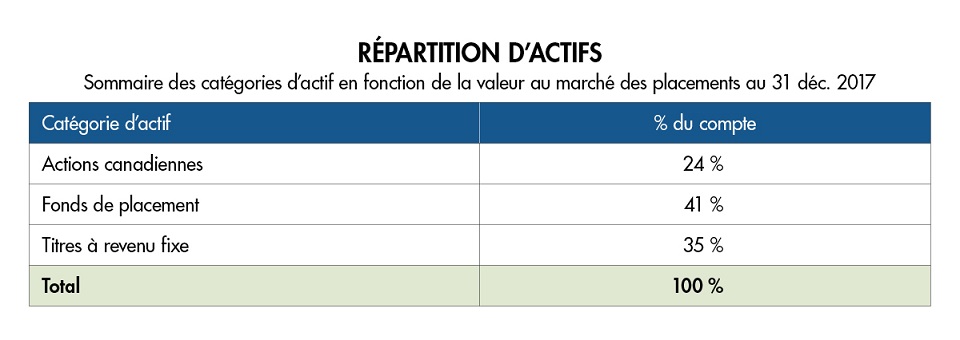

Vous y trouverez également la répartition de vos actifs en fonction de la valeur marchande. Cette répartition se fait, par exemple, en détaillant le pourcentage que vous détenez en titresUn actif financier émis notamment par une société ou un état qui confère des droits dans une entreprise ou dans une créance et qui peut être vendu ou acheté.

Voici des exemples de titres :

un bon du Trésorun certificat de placement garanti (CPG)une obligation d'épargneune actionetc. du marché monétaire, en fonds communsUn fonds commun de placement (FCP), ou organisme de placement collectif, est le regroupement de l'argent de plusieurs investisseurs, qu'un gestionnaire utilise pour acquérir des actions, des obligations ou d'autres titres en fonction des objectifs du fonds. ou en actionsUne action est un titre de participation qui donne droit à une part de propriété d'une entreprise.

L'entreprise peut remettre une partie de ses profits à ses actionnaires en leur versant un dividende.

Les actions des entreprises inscrites à la Bourse s'achètent et se vendent à la Bourse.

Lorsqu'une entreprise cesse ses activités, l'argent obtenu de la vente de ses biens sert d'abord à payer les dettes et les impôts, puis le reste est remis aux actionnaires..

Assurez-vous que les données qui se trouvent dans votre relevé respectent votre profil d’investisseur ![]() Ce lien s'ouvrira dans une nouvelle fenêtre et qu’elles sont compatibles avec vos objectifs.

Ce lien s'ouvrira dans une nouvelle fenêtre et qu’elles sont compatibles avec vos objectifs.

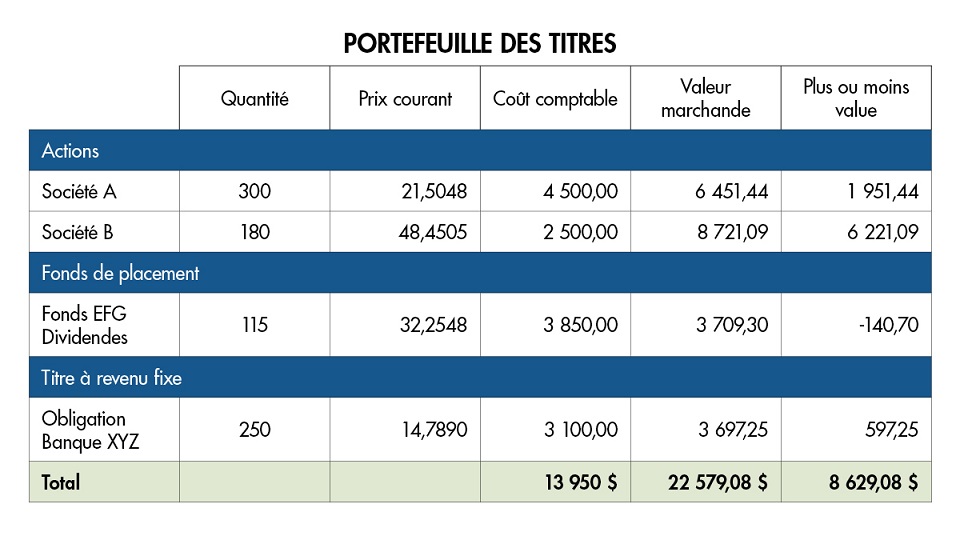

Vous y verrez aussi la liste de vos placements et, dans la plupart des cas, leur coût comptable et leur valeur marchande.

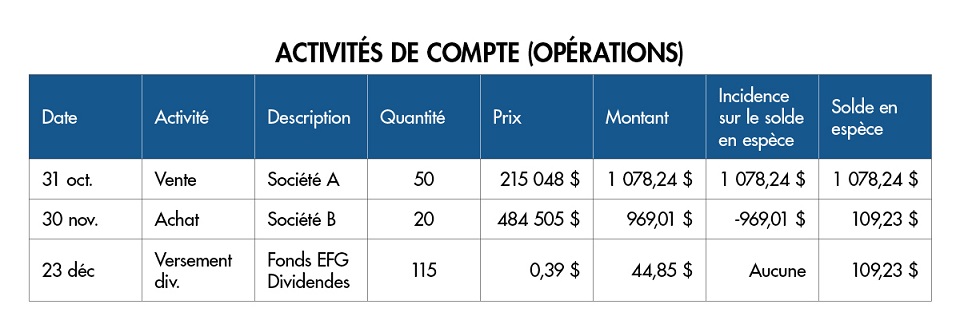

Le relevé de placement liste les opérations effectuées dans votre compte au cours de la période : ventes, achats, versement de dividendes, réinvestissements, etc.

À la réception de votre relevé, prenez le temps de réviser la liste des opérations. Si certaines d’entre elles soulèvent des questions, n’hésitez pas à faire les démarches nécessaires auprès de votre représentant pour obtenir les réponses.

En parcourant votre relevé, vous aurez d’abord un aperçu général de vos comptes.

Vous y trouverez également la répartition de vos actifs en fonction de la valeur marchande. Cette répartition se fait, par exemple, en détaillant le pourcentage que vous détenez en titresUn actif financier émis notamment par une société ou un état qui confère des droits dans une entreprise ou dans une créance et qui peut être vendu ou acheté.

Voici des exemples de titres :

un bon du Trésorun certificat de placement garanti (CPG)une obligation d'épargneune actionetc. du marché monétaire, en fonds communsUn fonds commun de placement (FCP), ou organisme de placement collectif, est le regroupement de l'argent de plusieurs investisseurs, qu'un gestionnaire utilise pour acquérir des actions, des obligations ou d'autres titres en fonction des objectifs du fonds. ou en actionsUne action est un titre de participation qui donne droit à une part de propriété d'une entreprise.

L'entreprise peut remettre une partie de ses profits à ses actionnaires en leur versant un dividende.

Les actions des entreprises inscrites à la Bourse s'achètent et se vendent à la Bourse.

Lorsqu'une entreprise cesse ses activités, l'argent obtenu de la vente de ses biens sert d'abord à payer les dettes et les impôts, puis le reste est remis aux actionnaires..

Assurez-vous que les données qui se trouvent dans votre relevé respectent votre profil d’investisseur ![]() Ce lien s'ouvrira dans une nouvelle fenêtre et qu’elles sont compatibles avec vos objectifs.

Ce lien s'ouvrira dans une nouvelle fenêtre et qu’elles sont compatibles avec vos objectifs.

Vous y verrez aussi la liste de vos placements et, dans la plupart des cas, leur coût comptable et leur valeur marchande.

Le relevé de placement liste les opérations effectuées dans votre compte au cours de la période : ventes, achats, versement de dividendes, réinvestissements, etc.

Coût comptable et valeur marchande

La plupart des relevés de compte de placement présentent des informations sur le coût comptable et la valeur marchande de vos investissements.

Le coût comptable, ou valeur comptable, est le montant total payé pour acheter un investissement, y compris les frais liés à son achat. Ce montant est ajusté pour tenir compte des distributions réinvesties, entre autres. Par exemple, plutôt que d’encaisser les gains réalisés, vous pourriez les réinvestir automatiquement pour acheter d’autres actions.

La valeur marchande, ou valeur de marché, est la valeur réelle d’un titre d’investissement sur les marchés à une date donnée. C’est le montant que vous obtiendrez si vous vendez votre placement à cette date.

Si la valeur marchande est supérieure au coût comptable, vous avez réalisé un gain.

Deux rapports pour y voir plus clair

Le relevé de compte de placement vous informe de l’évolution de vos placements, mais il peut être difficile d’avoir un portrait plus général de votre rendement. Par exemple, connaissez-vous votre taux de rendement personnel? Votre relevé détaille-t-il les frais que vous payez pour les différents services et conseils dont vous profitez?

Pour vous aider à y voir plus clair, deux rapports annuels vous sont envoyés :

- Le rapport sur le rendement des placements;

- Le rapport sur les services et les frais.

Ces rapports comprennent des informations détaillées sur la performance de votre compte et sur les frais que vous payez au courtier ou au conseiller avec lequel vous faites affaire.

Mieux comprendre vos placements

Les deux rapports visent à faciliter la compréhension des investisseurs et à améliorer leurs connaissances afin qu’ils puissent prendre des décisions plus éclairées.

Ils découlent des règles issues du MRCC2 (Modèle de relation client-conseiller – Phase 2) qui permettent aux investisseurs de recevoir des renseignements plus clairs.

Que vous investissiez pour votre retraite ou pour aider vos enfants à payer leurs études, connaître le rendement de vos placements vous aidera à évaluer si votre portefeuille vous permettra d’atteindre vos objectifs.

Le rapport annuel sur le rendement des placements vous renseigne sur le rendement général de vos placements, tout en vous donnant de l’information sur l’évolution de la valeur de votre compte (en dollars) et de son rendement (en pourcentage) durant l’année.

Vous y verrez aussi comment les différents investissements se sont comportés. Vous trouverez également dans ce rapport votre taux de rendement personnel. Il vous indique comment votre compte a performé au cours de la dernière année et depuis sa création.

Ce taux unique est calculé en utilisant la méthode du taux de rendement pondéré, selon la valeur monétaire. Ce taux tient compte des mouvements d’encaisse dans votre compte (dépôts, retraits, revenus, etc.) et des changements dans la valeur marchande des investissements que vous détenez dans votre compte.

Au fil du temps, ce rapport inclura des informations sur votre taux de rendement personnel au cours des 3, 5 et 10 dernières années.

Différence entre le taux pondéré en fonction du temps et le taux de rendement pondéré selon la valeur monétaire

Anoko et Denis investissent dans le même fonds commun de placement. La première année, Anoko investit 5 000 $, alors que Denis investit 1 000 $. À la fin de l’année, le fonds affiche un rendement de 14 %.

Au début de la deuxième année, Anoko investit 1 000 $ dans le fonds et Denis investit 5 000 $. Toutefois, le fonds perd 6 % de sa valeur par rapport à l’année précédente.

| Temps et taux de rendement pondéré | Anoko | Denis | Rendement du fonds |

|---|---|---|---|

Année 1 | 5 000 $ | 1 000 $ | 14 % |

Année 2 | 1 000 $ | 5 000 $ | -6 % |

Taux de rendement pondéré en fonction du temps à la fin de l’an 2 | 3,52 % | 3,52 % | s/o |

Taux de rendement pondéré selon la valeur monétaire (taux annuel de rendement personnel) à la fin de l’an 2 | 2,7 % | -3,3 % | s/o |

Le taux de rendement pondéré en fonction du temps des deux investisseurs, et qui peut apparaitre dans les publicités du fonds, est le même à la fin de l’an 2, soit un rendement annuel de 3,52 % (rendement cumulatif de 7,2 %). Le taux de rendement pondéré en fonction du temps ne tient compte que du rendement du fonds, et non de l’impact des dépôts et des retraits d’argent des investisseurs.

Quant au taux de rendement pondéré selon la valeur monétaire (le taux de rendement annuel personnel), il n’est pas le même pour Anoko (2,7 %) que pour Denis (-3,3 %) puisque Anoko a investi plus d’argent que Denis lorsque le fonds a bien performé.

Les honoraires que vous payez réduisent le rendement de votre compte. C’est pourquoi il est important de connaître l’impact des frais payés sur votre rendement.

Le rapport sur les frais et les autres formes de rémunération présente les montants perçus par l’entreprise ou la société avec laquelle vous faites affaire pour les services et les conseils reçus au cours de la dernière année, par exemple :

- Les commissions de suivi;

- Les frais d’administration;

- Les frais de transaction;

- Les frais d’acquisition reportés;

- Les honoraires.

Ce rapport n’indique pas la rémunération personnelle du représentant, mais plutôt celle de l’entreprise avec laquelle vous faites affaire et qui l’emploie.

Si vous souhaitez avoir plus d’information, communiquez avec l’entreprise avec laquelle vous faites affaire et consultez la documentation relative aux produits que vous détenez.

Références

L'AMF vous invite à visionner ces vidéos pour en apprendre davantage sur le modèle de relation client-conseiller (MRCC2).

Connaître le rendement de son compte de placement ![]() Ce lien s'ouvrira dans une nouvelle fenêtre

Ce lien s'ouvrira dans une nouvelle fenêtre