L’analyse de ratios devrait faire partie de votre collecte d’information, surtout si vous investissez de façon autonome dans des actions d’entreprise. Prenez le temps de bien comprendre la signification des ratios et leurs limites.

Les ratios peuvent être basés sur des données historiques et des prévisions futures. Souvenez-vous que le passé n’est pas garant de l’avenir et que les prévisions ne se réalisent pas toujours.

Ne vous fiez pas seulement aux ratios pour prendre vos décisions d’investissement. Plusieurs facteurs influencent la valeur actuelle ou future d’une action, dont certains sont difficilement mesurables.

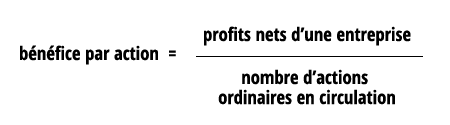

Bénéfice par action

Il s’agit du montant que les actionnaires obtiendraient par action si une entreprise leur versait la totalité de ses profits nets.

Voici comment on le calcule :

Vous pouvez trouver les chiffres pour calculer le bénéfice par action dans le rapport annuel ou les états financiersLes états financiers sont les rapports comptables qui permettent de tracer un portrait exact de la situation financière d'une entreprise pendant une période donnée. disponibles sur le site Web SEDAR+ ![]() Ce lien s'ouvrira dans une nouvelle fenêtre.

Ce lien s'ouvrira dans une nouvelle fenêtre.

Par exemple, si les profits nets d’une entreprise s’élevaient à 20 millions de dollars et que l’entreprise avait émis 10 millions d’actions, le bénéfice par action serait de 2 $.

Le bénéfice par action vous indique comment l’entreprise se comporte par rapport aux autres entreprises de la même industrie.

Soyez attentif, notamment, aux éléments suivants :

- Le bénéfice par action d’une entreprise a augmenté? Savez-vous pourquoi? Est-ce en raison d’une hausse des revenus ou d’une baisse des dépenses? Le bénéfice par action peut aussi augmenter simplement parce que l’entreprise rachète ses propres actions, réduisant ainsi le nombre d’actions en circulation.

- Le bénéfice par action ne tient pas compte, par exemple, de la dette de l’entreprise. Les entreprises A et B qui œuvrent dans le même secteur peuvent avoir le même bénéfice par action, mais l’entreprise B peut être davantage endettée. L’entreprise A pourrait être plus saine financièrement.

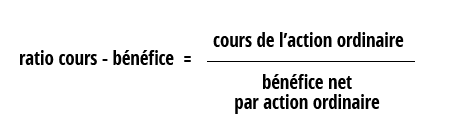

Ratio cours-bénéfice

Le ratio cours-bénéfice évalue la relation entre les bénéfices d’une entreprise et le cours (prix) de son action.

Voici comment on le calcule :

Cette information est disponible, notamment, dans le rapport de gestionUn rapport de gestion est un document qui explique le point de vue de la direction sur les états financiers de l'entreprise, sa situation financière et ses perspectives d'avenir. Il complète les états financiers sans en faire partie. (souvent dans des pages de données historiques) disponible sur le site Web SEDAR+ ![]() Ce lien s'ouvrira dans une nouvelle fenêtre ou sur le site Web de l’entreprise.

Ce lien s'ouvrira dans une nouvelle fenêtre ou sur le site Web de l’entreprise.

Par exemple, si le prix unitaire d’une action était de 30 $ et que le bénéfice net par action était de 2 $, le ratio cours-bénéfice de l’entreprise serait de 15 (30 $ divisés par 2 $). Les investisseurs sont donc prêts à dépenser 15 $ pour acheter 1 $ du bénéfice par action de cette société.

Le ratio cours-bénéfice est couramment utilisé pour effectuer une comparaison entre deux titres afin de voir comment le marché les évalue. Le ratio cours-bénéfice annuel moyen pour l’indice S&P 500 ![]() Ce lien s'ouvrira dans une nouvelle fenêtre a historiquement varié de 13 à 15 selon Investopedia

Ce lien s'ouvrira dans une nouvelle fenêtre a historiquement varié de 13 à 15 selon Investopedia ![]() Ce lien s'ouvrira dans une nouvelle fenêtre. Par exemple, une entreprise avec un ratio cours-bénéfice moyen actuel de 25, au-dessus de la moyenne du S&P 500, se négocie à 25 fois ses bénéfices.

Ce lien s'ouvrira dans une nouvelle fenêtre. Par exemple, une entreprise avec un ratio cours-bénéfice moyen actuel de 25, au-dessus de la moyenne du S&P 500, se négocie à 25 fois ses bénéfices.

Un ratio cours-bénéfice plus élevé suggère que les investisseurs sont prêts à payer plus par dollar de bénéfices aujourd’hui, car ils s’attendent à ce que la croissance future des bénéfices dépasse celle des autres entreprises. Toutefois, certains investisseurs estiment qu’une entreprise affichant un ratio cours-bénéfice élevé est surévaluée.

Utiliser uniquement les ratios cours-bénéfice pour les décisions d'investissement est une pratique risquée et imprudente.

Soyez attentif, notamment, aux éléments suivants :

- Les bénéfices utilisés pour le calcul du ratio cours-bénéfice sont parfois ajustés pour exclure les événements extraordinaires, car ceux-ci ont peu de risques de se répéter. Lors de l’examen du ratio, il est important de comprendre si et comment les bénéfices ont été ajustés et s’il s’agit de bénéfices réels ou de projections.

- Le cours des actions d’une entreprise peut être volatil. Le ratio cours-bénéfice à une date donnée peut être affecté par une période d’euphorie ou de crainte qui ne durera pas.

- L’utilisation du ratio cours-bénéfice pour évaluer des entreprises émergentes peut avoir des limites. Des ratios cours-bénéfice très élevés qui peuvent aller à 600 et même plus sont difficiles à interpréter. Les entreprises émergentes dépensent souvent beaucoup en recherche et développement et en infrastructures au cours de leurs premières années. En conséquence, leurs gains sont retardés ou limités. Une entreprise émergente peut déclarer des pertes pendant des années avant de voir une croissance rapide de ses revenus. À l’inverse, elle peut devoir cesser ses opérations faute de sources de financement.

- Le ratio cours-bénéfice ne tient pas compte, notamment, de la dette de l’entreprise.

- Un faible ratio cours-bénéfice peut signifier que la valeur d’une entreprise est sous-évaluée par le marché à court terme et représente une opportunité d’achat pour un investisseur avisé. Cela peut également signifier que les investisseurs boudent ses actions, car ils anticipent des problèmes et des pertes.

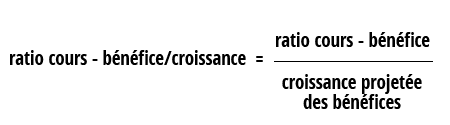

Ratio cours-bénéfice/croissance

Le ratio cours-bénéfice/croissance, ou ratio PEG, est une mesure qui aide les investisseurs à évaluer une action en tenant compte du prix du marché d’une entreprise, de ses bénéfices et de ses perspectives de croissance future.

Voici comment on le calcule :

Soyez attentif, notamment, aux éléments suivants :

- Les taux de croissance futurs sont des estimations. Souvent, les analystes basent leurs estimations sur des taux de croissance passés ou des hypothèses. Êtes-vous à l’aise avec ces estimations et hypothèses? Les taux de croissance passés ne sont pas toujours révélateurs des perspectives d’avenir d’une entreprise. Les hypothèses des analystes pourraient également être erronées.

Évitez de vous lancer dans de tels calculs si vous n’êtes pas à l’aise pour estimer le taux de croissance des bénéfices selon votre connaissance du marché. Des agences de notation comme Standard & Poor's (S&P) ![]() Ce lien s'ouvrira dans une nouvelle fenêtre, Moody’s

Ce lien s'ouvrira dans une nouvelle fenêtre, Moody’s ![]() Ce lien s'ouvrira dans une nouvelle fenêtre et Fitch Ratings

Ce lien s'ouvrira dans une nouvelle fenêtre et Fitch Ratings ![]() Ce lien s'ouvrira dans une nouvelle fenêtre calculent des taux de croissance projetée des bénéfices.

Ce lien s'ouvrira dans une nouvelle fenêtre calculent des taux de croissance projetée des bénéfices.

Par exemple, une entreprise affichant un ratio cours-bénéfice de 30 et prévoyant une augmentation de ses bénéfices de 15 % pour la prochaine année aurait un ratio cours-bénéfice/croissance de 2 (30 divisé par 15). Une entreprise affichant un ratio cours-bénéfice de 30, mais prévoyant une augmentation de ses bénéfices annuels de 30 %, aurait un ratio cours-bénéfice/croissance de 1 (30 divisé par 30).

Plus le ratio est faible, moins vous devez payer pour pouvoir profiter de la croissance projetée des bénéfices de l’entreprise.

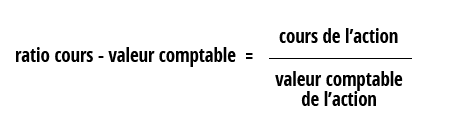

Ratio cours-valeur comptable

Ce ratio compare le cours de l’action d’une entreprise avec la valeur comptable.

Voici comment on le calcule :

La valeur comptable est la valeur actuelle des capitaux propres de l’entreprise (les actifs moins les passifs) telle qu’elle est indiquée dans le rapport annuel ou les états financiers.

Par exemple, si le ratio cours-valeur comptable est de moins que 1, cela signifie que vous payez moins que la valeur des capitaux propres de l’entreprise.

Soyez attentif, notamment, aux éléments suivants :

- Si la valeur de l’action d’une entreprise est volatile, l’interprétation du ratio cours-valeur comptable peut être difficile.

- Le ratio peut être bas si l’entreprise a beaucoup d’actifs. Toutefois, il se pourrait que les actifs soient des stocks d’inventaire qui s’accumulent si l’entreprise ne peut les vendre.

- Comme pour la plupart des ratios, vous devez faire la comparaison entre des entreprises similaires. Par exemple, une entreprise de services risque d’avoir moins d’actifs qu’une entreprise manufacturière, ce qui rendrait la comparaison de leur ratio cours-valeurs comptable inutile.

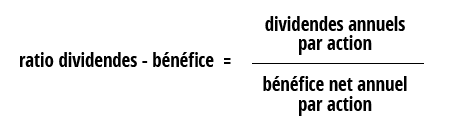

Ratio dividendes-bénéfice

Ce ratio évalue ce que l’entreprise verse aux investisseurs sous forme de dividendesPartie des profits, après impôt, qu'une entreprise distribue à ses actionnaires en proportion des actions qu'ils détiennent. par rapport à ce que l’action rapporte.

Voici comment on le calcule :

Par exemple, si une entreprise versait des dividendes de 1 $ par action et que son bénéfice par action s’élevait à 3 $, le ratio dividendes-bénéfice serait de 33 % (1 divisé par 3).

Soyez attentif, notamment, aux éléments suivants :

- Le cycle de vie des entreprises, leurs investissements dans leurs infrastructures, le développement de nouvelles technologies, ou encore leurs récentes acquisitions peuvent avoir un impact sur le ratio dividendes-bénéfice.

- Les entreprises qui ont atteint le stade de maturité de leur cycle affichent habituellement un ratio dividendes-bénéfice plus élevé. Les entreprises en croissance réalisent peut-être un bénéfice insuffisant pour pouvoir verser des dividendes; leur ratio dividendes-bénéfice est donc en général faible ou même nul.

- Une entreprise peut réduire ou suspendre les versements de dividendes si, par exemple, elle ne réalise pas les profits prévus ou si elle a besoin de conserver ses bénéfices pour différentes raisons. De telles décisions entraînent généralement de forts reculs en bourse des actions de l’entreprise.

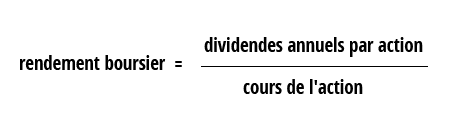

Rendement boursier

Le rendement boursier évalue le rendement sous forme de dividendes et est exprimé en pourcentage du cours des actions de l’entreprise.

Voici comment on le calcule :

Le rendement boursier vous indique combien de liquidités vous rapporte votre investissement.

Par exemple, supposons que les actions de la société ABC se négocient à 20 $ et versent des dividendes annuels de 1 $ par action à ses actionnaires. Supposons également que les actions de la société XYZ se négocient à 40 $ et versent également des dividendes annuels de 1 $ par action. Le rendement en dividendes de la société ABC est de 5 % (1 divisé par 20), tandis que celui de XYZ n’est que de 2,5 % (1 divisé par 40). À première vue, un investisseur qui cherche à utiliser son portefeuille pour compléter son revenu préférerait probablement l'action ABC à celle de XYZ, car elle offre le double du rendement du dividende. Il y a toutefois d’autres facteurs à considérer.

Soyez attentif, notamment, aux éléments suivants :

- Les entreprises en croissance qui paient peu ou pas de dividendes sont désavantagées par une analyse qui utilise seulement le rendement boursier.

- Le versement de dividendes élevés peut également être néfaste pour la croissance future d’une entreprise. Chaque dollar qu’une entreprise verse à ses actionnaires est de l’argent qu’elle ne réinvestit pas, notamment, en recherche et développement ou dans la modernisation de ses installations.

- Parfois, un rendement de dividende élevé est le résultat de la chute du prix d’une action. Le rendement de dividende augmentera mathématiquement parce que le prix baisse. Il serait bon de savoir pourquoi le prix de l’action a diminué avant d’investir.