Il existe une foule de façons d’économiser au quotidien. Chacun a ses priorités, habitudes et besoins, alors c’est normal que les solutions varient. L’important, c’est de faire un premier pas! Même un petit geste peut avoir un grand impact avec le temps. Voici quelques idées à mettre en pratique.

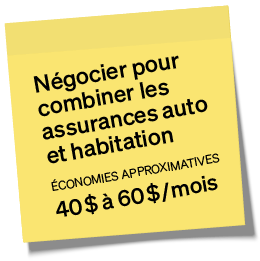

Magasinez vos assurances

Les assurances (auto, habitation, vie, etc.) représentent une dépense importante et récurrente. Bonne nouvelle, il est souvent possible d’économiser, et parfois beaucoup, simplement en comparant les offres!

Quelques pistes à explorer :

- Demander des soumissions auprès de plusieurs assureurs

- Comparer les prix et les protections offertes

- Vérifier les rabais possibles (fidélité, regroupement auto-habitation, etc.)

- Répéter l’exercice à chaque renouvellement

À noter : Si vous faites affaire avec un professionnel du secteur financier, assurez-vous qu’il est autorisé, tout comme l’entreprise pour laquelle il travaille, à vous conseiller ou à vendre le produit proposé.

Scrutez vos relevés bancaires

Les prélèvements automatiques simplifient la vie, plus besoin de penser aux échéances, tout se fait sans effort. Mais leur côté discret peut aussi jouer contre vous... On oublie facilement qu’ils existent!

Prenez quelques minutes pour examiner vos relevés, vous pourriez repérer des frais inutiles ou oubliés à éliminer.

À vérifier dans vos paiements récurrents :

- Payez-vous des assurances en double ou qui ne vous conviennent plus?

- Avez-vous accepté des garanties ou protections que vous ne jugez pas utiles?

- Êtes-vous abonné à des services que vous avez oubliés ou que vous n’utilisez plus?

- Y a-t-il des frais que vous ne comprenez pas ou dont vous ignorez l’origine?

Ces petits gestes pourraient vous permettre de récupérer plusieurs dollars chaque mois… sans effort!

Évitez les intérêts (autant que possible!)

Les cartes de crédit peuvent être utiles… mais aussi coûteuses si on ne fait pas attention aux intérêts. Et même si vous savez qu’il vaut mieux payer votre solde au complet chaque mois, ce n’est pas toujours possible, surtout quand les imprévus s’accumulent.

Voici quelques pistes pour limiter les frais :

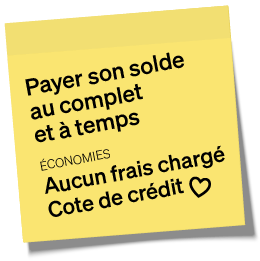

- Payez le solde de votre carte de crédit au complet chaque mois pour éviter de payer des intérêts. Par exemple, si vous devez rembourser 800 $ à l’émission de votre relevé et que vous êtes parvenu à ne payer que 500 $ avant la date d’échéance inscrite sur ce relevé, les intérêts seront calculés sur le montant de 800 $ dû.

- Évitez les avances de fonds. Dès que vous retirez de l’argent avec votre carte de crédit, les intérêts commencent à s’accumuler immédiatement… et cela peut coûter très cher.

- Magasinez votre carte de crédit. Il existe plusieurs types de cartes, et certaines peuvent être plus avantageuses selon votre situation (taux d’intérêt, frais annuels, récompenses, etc.). Si vous avez des questions ou si votre carte actuelle ne vous convient plus, n’hésitez pas à communiquer avec votre institution financière. Elle peut vous aider à trouver une option mieux adaptée à vos besoins.

Bichonnez votre dossier de crédit

Avoir un bon dossier de crédit comporte de nombreux avantages, dont la possibilité d’emprunter plus facilement et à un meilleur taux d’intérêt.

Voici quelques gestes simples pour le garder en santé :

- Payez votre solde à temps et au complet (autant que possible)

- Limitez les demandes de crédit

- Remboursez vos dettes le plus rapidement possible

Gardez vos anciens comptes de crédit ouverts, même s’ils sont inutilisés. Pourquoi? Parce que l’ancienneté de vos comptes agit positivement sur votre dossier. Fermer un vieux compte peut réduire la durée de votre historique de crédit, ce qui peut avoir un impact négatif sur votre cote.

Vous pouvez consulter votre dossier de crédit auprès des deux principales agences d’évaluation du crédit au Canada, Equifax ![]() Ce lien s'ouvrira dans une nouvelle fenêtre et TransUnion

Ce lien s'ouvrira dans une nouvelle fenêtre et TransUnion ![]() Ce lien s'ouvrira dans une nouvelle fenêtre, gratuitement, en ligne, par téléphone, par la poste ou en personne. Cela peut vous permettre de voir les informations qu’elles utilisent pour déterminer votre cote de crédit et de poser des actions concrètes pour améliorer votre dossier.

Ce lien s'ouvrira dans une nouvelle fenêtre, gratuitement, en ligne, par téléphone, par la poste ou en personne. Cela peut vous permettre de voir les informations qu’elles utilisent pour déterminer votre cote de crédit et de poser des actions concrètes pour améliorer votre dossier.

Pour aller plus loin :

Améliorez vos finances, un dollar à la fois

Même les plus petits montants peuvent faire une grande différence. L’argent dégagé peut transformer vos économies en actions : constituer un fonds d’urgence, réduire vos dettes, ou même commencer à investir.

Faites ce qui vous convient, à votre rythme. Ces gestes simples peuvent transformer votre avenir financier.

Constituer un fonds d’urgence

On ne sait jamais à quel moment un imprévu peut survenir. Disposer d’un coussin de sécurité peut vous éviter bien des soucis, notamment en vous permettant de faire face à une dépense inattendue sans vous endetter.

L’idéal? Mettre de côté l’équivalent de 3 à 6 mois de dépenses dans un compte distinct de votre compte courant, mais facilement accessible. Si ce montant vous semble élevé, ne vous inquiétez pas, commencez petit, selon vos moyens. L’important, c’est la régularité, pas la perfection.

Les avantages sont nombreux :

- Pour les imprévus : un fonds d’urgence vous évite de mettre une réparation ou un remplacement sur votre carte de crédit et de payer des intérêts.

- En cas de perte de revenu : il vous aide à continuer à assumer vos obligations financières si vous devez arrêter de travailler ou si vos revenus diminuent.

- Pour réduire le stress financier : savoir que vous avez un coussin de sécurité apporte une tranquillité d’esprit.

- Pour protéger votre santé financière : il vous permet d’éviter de contracter des dettes supplémentaires qui pourraient nuire à votre dossier de crédit.

Oser investir (peu importe le montant!)

Investir peut sembler intimidant, mais c’est plus accessible qu’on le pense. Même un montant modeste investi régulièrement peut faire une différence à long terme. L’important, c’est de commencer selon vos moyens et vos objectifs.

Grâce à la magie de l’intérêt composé, vos investissements vont croître avec le temps. Vos intérêts génèrent eux-mêmes des intérêts. Plus vous commencez tôt, plus votre argent travaille pour vous!

Avant d’investir, prenez le temps de :

- réfléchir à ce que vous souhaitez atteindre comme objectifs;

- connaître votre profil d’investisseur;

- vous informer sur les produits disponibles et choisir ceux qui correspondent à vos besoins;

- consulter nos conseils clés.